平成20年9月30日より自己信託ができるようになりました

2008.10.08更新

平成20年9月30日より自己信託ができるようになりました

平成19年9月30日に、改正信託法が施行されました。同法附則により、自己信託については施行日が1年延長されていましたが、平成20年9月30日より自己信託ができるようになりました。

自己信託について施行日が1年延長された理由は、自己信託が濫用される懸念があり、また、税務・会計制度の整備が必要だったためです。

以下、Q&Aで、自己信託制度の概要をご説明します。

- Q1.自己信託とはどのようなものですか?

- A1.自己信託とは、委託者自身が、自己の有する一定の財産について、これを信託財産とす ることを宣言し、自分自身に信託することをいいます。

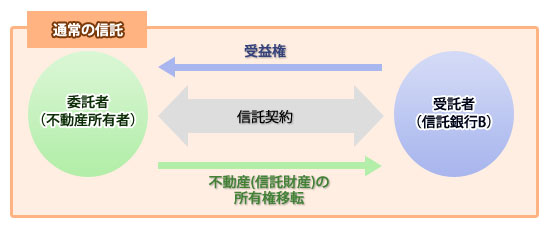

通常の信託は、不動産信託を例にすると、不動産の所有者Aが委託者、信託銀行Bが受託者、最初の受益者をAとする信託契約を締結し、最初の受益者Aが第三者に受益権を転売するという方法で行います。

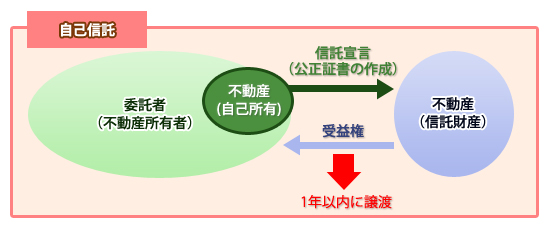

これに対して自己信託は、不動産の所有者Aが委託者兼受託者、最初の受益者をAとする信託を成立させ、最初の受益者Aが第三者に受益権を転売するという方法で行います(信託法3条3号)。なお、受託者自身を当初受益者とする場合、信託が開始してから1年以内に受益権を第三者に対して譲渡しなければなりません(信託法163条1号)。

- Q2.自己信託はどのように行うのですか?

- A2.原則として自己信託公正証書を作成することです。

自己信託は、信託財産とすることを宣言するだけで信託を成立させるため、成立要件として、原則として自己信託公正証書を作成しなければなりません(信託法4条3項1号)。

公正証書によらない場合は、受益者として指定された第三者に確定日付のある書面により信託内容を通知すれば自己信託が成立します(信託法4条3項2号)。公正証書によらない自己信託の受益者は「第三者」とされているため、Q1のように委託者兼受託者が受益者として指定される場合は、「第三者」に該当しないため、この方法によることはできません。

- Q3.自己信託の内容として何を定めるのですか?

- A3.以下の内容を定めます(信託法3条3号、信託法施行規則3条)。なお、受益者の定めがない信託を自己信託によって設定することはできません(信託法258条1項)。

- 信託の目的

- 信託をする財産を特定するために必要な事項

- 自己信託をする者の氏名又は名称及び住所

- 受益者の定め(受益者を定める方法の定めを含む。)

- 信託財産に属する財産の管理又は処分の方法

- 信託行為に条件又は期限を付すときは、条件又は期限に関する定め

- 信託終了事由(当該事由を定めない場合にあっては、その旨)

- 前各号に掲げるもののほか、信託の条項

- Q4.強制執行に関する特則とは何ですか?

- A4.一定の場合、委託者の債権者が信託財産を差し押さえることができることです。

通常の信託では、委託者や受託者の債権者は、信託財産を差し押さえることはできません(信託法23条1項)。信託財産は、委託者や受託者の固有財産でななく、受益者のために管理している財産だからです。

しかし、自己信託では、信託財産の所有者が単独で信託を成立させることができるため、自己信託が強制執行を免脱する手段として利用されかねません。そこで、自己信託の場合は例外的に、自己信託の時から2年間に限り、①委託者が債権者を害することを知って自己信託をしたときは、②第三者である受益者が受益権を譲り受けたときに債権者を害すべき事実を知らなかったときを除いて、委託者に対する債権で自己信託設定前に生じたものを有する者は、自己信託を詐害信託として取り消す(信託法11条)までもなく、信託財産を差し押さえることができます(信託法23条2項・4項)。

なお、不動産を信託財産とした場合、信託登記をしないと、当該不動産が信託財産であることを第三者に対抗できません(民法177条)。

- Q5.自己信託における信託業法の注意事項はありますか?

- A5.一定の場合は、受託者として信託業法の自己信託登録が必要です。

自己信託は、信託業法上、信託の引受けに該当しないため、信託財産の所有者が信託業登録をしなくても、自己信託を設定できます。

しかし、以下のどれかに該当する場合は、信託業法の自己信託登録が必要です(信託業法50条の2第1項)。自己信託登録の要否の解釈は複雑なため、具体的な案件で判断に迷う場合は、金融庁に問い合わせて確認してください。

- 受益者の数が50名以上の場合

- 個別の自己信託の受益者が50名未満でも、「同種内容信託」に該当する複数の自己信託の受益者を合計すると50名以上になる場合

- 投資ファンドを受益者とする場合

- 信託条項において、受益権の分割が禁止されていない場合

- Q6.自己信託における金融商品取引法の注意事項はありますか?

- A6.信託受益権の売買を、業として行う場合は、第二種金融商品取引業の登録が必要です。

信託受益権が金融商品取引法のみなし有価証券に含まれることにより(金融商品取引法2条2項1号)、信託受益権の売買を、業として行う場合は、第二種金融商品取引業の登録が必要です(金融商品取引法28条2項2号・2条8項1号)。「業として行う」とは、多数の者を相手に反復継続して行うことですが、具体的な案件で判断に迷う場合は、金融庁に問い合わせて確認してください。